机构指出,预计未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征,建议淡化煤价短期波动把握煤炭板块价值属性,维持行业“推荐”评级。

核心逻辑

1.动力煤方面,4月底价格重拾涨势,预计在5月中下旬前维持震荡行情,底部超越800元/吨已经明晰。4月底动力煤价在回调几天后重拾涨势,黄骅港Q5500平仓价837元/吨,较上周上涨14元/吨(1.7%)。化工及建材共同补库带动煤价缓慢走高。展望后市,随着这一波下游非电煤补库的结束及华南区域雨水天气的增多,整体需求改善趋势可能会更加趋缓,更多需求端的改善可能仍要看迎峰度夏电煤旺季来临后,预计时间节点可能就在5月中下旬,价格有望重拾涨势。

2.需求端,随着全国气温显著回升,沿海电厂日耗持续回落,叠加电厂整体库存较为充足,下游***购积极性较差。此外,目前地产和基建行业仍处于底部调整阶段,建材行业整体开工表现和购煤需求也不及预期,整体需求表现较为疲弱。本周(4月29日至4月30日)环渤海四港区日均调出量177.39万吨,环比上周增加0.49万吨,增幅0.27%;日均锚地船舶117艘,环比上周增加15艘,增幅14.17%。库存端,环渤海四港区库存2412.40万吨,环比上周增加79.70万吨,增幅3.42%。

3.在能源转型过程中,需要对能源系统平稳运行进行保驾护航,安全稳定和成本低廉的煤电无疑是更好选择。中长期来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化,“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,同时油价维持在中高位,煤化工项目的建设和生产积极性都有提升,未来若干年煤炭需求或将持续提升。然而开***煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,叠加东部等地区***枯竭矿井不断退出,行业供给约束的能力依然没变。预计未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征,建议淡化煤价短期波动把握煤炭板块价值属性,维持行业“推荐”评级。

利好个股

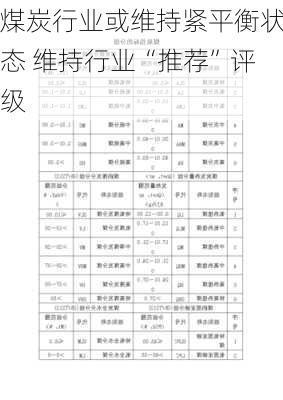

光大证券指出,(1)煤企一季度业绩同比普遍下滑,龙头煤企盈利更为稳健,且股息率高于行业平均水平,投资价值凸显,推荐陕西煤业(601225),建议关注中国神华、中煤能源;(2)焦煤企业一季度业绩同比回落更明显,但焦煤价格弹性大于动力煤价格,若后续煤价止跌回升,焦煤板块将更加受益,建议关注平煤股份(601666)、淮北矿业(600985);(3)部分煤企拓展下游煤电业务,营收、利润均有增长潜力,建议关注新集能源(601918)。

国泰君安认为,煤炭板块估值的重塑正在途中,背后反映的不仅是煤炭行业深刻供需结构变化,逐步“公用事业化”,而且也反映了稀缺无风险收益率的高股息资产投资策略,推荐优质的高盈利稳定性与盈利可预见性的龙头:陕西煤业、中国神华;推荐煤电一体的新集能源,受益陕西能源;推荐长协焦煤:恒源煤电(600***1)、平煤股份、淮北矿业、山西焦煤;推荐提质增效的央企:中煤能源;推荐高股息:兖矿能源、山煤国际(600546)、兰花科创(600123)等。

标签: #煤炭